Начисление процентов остаток средств счете. Расчетный счет с начислением % на остаток – выгодно ли начислять проценты? Вклад или дебетовая карта с процентами на остаток – что выгодней

Самым главным преимуществом банковской карты с начислением процентов на остаток является свободное снятие денег со счета в любое время и в любом размере. Обычный вклад такой свободой не обладает, ведь для снятия денег с депозитного счета необходимо обращаться в банк со специальным заявлением, ждать утверждения и терять проценты. Хотя для многих эта особенность является не преимуществом, а соблазном потратить отложенные деньги на что-то. Ведь мы открываем депозит, чтобы уберечь лишние деньги от растрат, и поможет это сделать лучше депозит, чем доходная карта.

При оформлении дебетовой карты с начислением процентов важно учитывать, что при заключении договора депозита, если это предусмотрено условиями самого договора, процентная ставка доходности не изменяется в течении действия срока договора. При пользовании доходной карты, банк имеет право изменить процент доходности в любое время, уведомив при этом другую сторону за две недели. Зачастую, для получения оптимального процента по доходной карте, необходимо выполнять требования, выдвинутые банком. Например - сохранять постоянный остаток на счете не менее 30 000 рублей.

Еще до появления в России карты «МИР» национальной платежной системы вкладчики пользовались возможностями копить деньги и получать депозитные проценты через давно распространенные у нас карты международных систем. Поскольку число пользователей сугубо отечественными картами в стране только растет (по состоянию на конец сентября уже было выпущено около 19 млн «МИР»), то польза от знания и эксплуатации их полного набора услуг очевидна.

Держатель любой банковской дебетовой карты является вкладчиком по определению законодательства, поэтому Закон о страховании вкладов полностью применим к средствам, хранящимся на карточном счете. Впрочем, есть одно существенное отличие между депозитом на срок и простым счетом «до востребования»/или текущим счетом (к которым, безусловно, относится и карточная система). В первом случае клиент не может тратить вложенные средства, пока срок депозитного договора не закончен, а если редкие условия и предусматривают расход, то в очень ограниченной сумме. Во втором случае обычные карты с начислением доходного процента – это не срочный продукт, поэтому здесь разрешены любые расходные операции без ограничения по срокам и суммам. Хотя такая лояльность оборачивается меньшей доходностью и уже другими ограничениями.

Для сравнения приведем пример максимального годового процента по классическим срочным депозитам банков (помните, что максимальная ставка не всегда доступна для средних и небольших сумм):

— 8% Московский Кредитный Банк (от 1 000 руб.)

— 9,8% Связь-Банк (от 30 000 руб. + ИСЖ)

— 10% Азиатско-Тихоокеанский Банк (от 125 000 руб. + НСЖ)

— 10% АктивКапитал Банк (от 10 000 руб.)

— 8% Банк Северный Кредит (от 50 000 руб.)

— 8,4% СДМ-Банк (от 1 400 000 руб.)

— 7,2% Банк Центр-инвест (от 500 000 руб.)

В каком банке выгоднее всего получить доходную карту «МИР»?

Мы предлагаем вам выбрать одну из доходных карт «МИР» нашего рейтинга.

Данные по состоянию на 20.10.2017

| Банк | Ограничения для категорий держателей карты | Доходность на рублевый остаток на счете карты (%) | Рейтинг банка по объему активов на 1 сентября 2017 |

| Московский Кредитный Банк | получателям любых соц. выплат или московским пенсионерам | 7 | 9 |

| Связь-Банк | пенсионерам и тем, кому год до пенсии | 7 | 32 |

| Азиатско-Тихоокеанский Банк | от 50 лет или получателям соцвыплат | до 7 | 54 |

| АктивКапитал Банк | нет | до 6 | 119 |

| Банк Северный Кредит | нужны регулярные зачисления на карту | 4,6 | 240 |

| СДМ-Банк | нет | до 5 | 85 |

| Банк Центр-инвест | нет | 4 | 66 |

| Россельхозбанк | пенсионерам или получателям соцвыплат | до 7 | 5 |

| Восточный Банк | нет | до 7,5 | 30 |

Московский Кредитный Банк, карта «Золотая»

Чтобы получить раз в месяц доход размером 7% годовых, нужно активно расплачиваться картой за товары и услуги. Минимальный объем таких покупок –10 000 руб. в месяц. Депозитный доход рассчитывается исходя из суммарного среднемесячного остатка по всем дебетовым картам банка.

Помимо депозитного процента, за магазинные платежи с использованием карты банк начисляет баллы, которые переводятся в рубли: от 0,5 до 10% на сумму покупки, в зависимости от операции и продавца. Почти весь дополнительный сервис, приложенный к карте, – бесплатный, включая годовое обслуживание.

Связь-Банк, карта «Пенсионная»

Условия пользования картой банка предусматривают льготные тарифы для пенсионеров. В частности, банк начисляет доход размером 7% годовых только по пенсионной «МИР», причем, каждый день на любой положительный остаток. Выплата накопленных процентов за все дни производится в последний день месяца.

В отличие от других категорий клиентов, годовое обслуживание карты для пенсионеров – бесплатное. Нулевая комиссия действует и в операциях снятия наличных, для которых установлен лимит максимального объема.

Азиатско-Тихоокеанский Банк, карта «Особый статус»

Банк предлагает несколько типов карт «МИР», среди которых самая доходная – Особый статус для выплат из бюджета, включая зарплаты, социальные пособия и пенсии. Для обычных зарплатников доходность – 3% годовых. Для получателей соцвыплат – 7% годовых. Проценты начисляются на остаток в конце каждого месяца.

Услуга Cash Back предусматривает дополнительный доход до 500 руб. в месяц или в полугодие, в зависимости от проводимых через карту расчетов. Комиссия за обслуживание и снятие наличных – 0% в большинстве случаев.

АктивКапитал Банк, карта «Доходная»

Депозитные проценты возможны при наличии в течение месяца ежедневного неснижаемого остатка в определенном объеме: 4% годовых от 10 000 руб., 5% от 50 000 руб., 6% от 100 000 руб. Процедура начисления процентов – в начале каждого месяца по итогам предыдущего.

Снятие наличных в банке и его партнерах – бесплатно, если это: не получение займа/кредита (в т.ч. из другой финансовой организации); сумма менее 500 000 руб. в месяц. Есть другой платный и бесплатный сервис. Карта выдается гражданам от 14 лет.

Банк Северный Кредит, карта «Забота Супер»

Ежемесячные проценты рассчитываются на остаток по карте по завершению каждого месяца. Интересно, что доходность была снижена на 0,4 п.п. в начале октября до 4,6% годовых. Также есть бонусы за покупки с начислением 2% от сумм, потраченных в магазинах и сервисных точках, участвующих в данной акции банка.

Карта может быть оформлена не только бюджетникам и пенсионерам, но и любым категориям граждан от 18 лет при наличии регулярных поступлений на карту сумм более 3 000 руб. в месяц из любых источников (кроме коммерческого дохода).

СДМ-Банк, карта системы МИР

Здесь величина дохода зависит от среднемесячного остатка на карте. Самая высокая прибыль 5% годовых – для остатка свыше 400 000 руб. Годовые 3% – при средних суммах за весь месяц от 200 000 до 400 000 руб. Годовые 1,5% – при хранении от 25 000 до 200 000 руб. Для держателей карты МИР существует программа привилегий, в рамках которой определенные торгово-сервисные точки иногда устраивают скидки на свои товары и услуги.

Тарифная сетка карты включает платные и бесплатные услуги. Например, комиссия за снятие наличных в банкоматах эмитента и обслуживание в первый год — 0%.

Банк Центр-инвест, карта системы МИР

4% годовых – доход вкладчика, чей среднемесячный остаток на карте превышает 30 000 руб. Меньшие суммы не приносят прибыли. Кстати, счет в евро или долларах тоже возможен, такой приносит доход 0,4% годовых. По отдельному решению банка возможна привязка к карте кредита с льготным периодом.

Снятие наличных в кассах и банкоматах банка по ставке 0% лишь в пределах ежемесячного лимита. Начиная со второго года, комиссия за обслуживание – 300 руб. Относительно дешевое смс-информирование – 30 руб. в месяц.

Россельхозбанк, карта «Пенсионная»

Депозитные проценты рассчитываются исходя из фактического остатка на начало каждого дня, выплачиваются всей суммой раз в конце месяца. 5% годовых – доходность сумм от 100 до 100 000 руб., 7% годовых — для сумм выше этого значения. У карты есть бонусная программа, согласно ей расчеты за покупки с картой приносят баллы, которые потом можно конвертировать в рубли или товары из каталога. Льготные условия, предусматривающие доход, предназначены держателям карты из числа получателей пенсий и других социальных выплат из бюджета.

Восточный Банк, карта «Карта дальневосточника»

Банк начисляет 7% годовых на суммы от 10 000 до 500 000 руб., оставшиеся на счете к началу месяца. Причем, прибыль увеличивается на 0,5 п.п., если есть регулярные поступления в виде пенсии или зарплаты. Менее привлекательная прибыль в 2% годовых предназначена для остатка объемом более полумиллиона рублей. Дополнительные бонусные баллы в размере 1-1,5% (от суммы покупки) увеличивают привлекательность карты при оплате с её помощью товаров и услуг.

Комиссия за годовое обслуживание возможна от 0 до 1 089 руб. Бесплатная обналичка в банкомате или кассе, но с лимитом суммы до 300 000 руб. в месяц.

Обзор подготовила Оксана Лукьянец, эксперт Вкладвбанке.ру

Доход по картам большинство банков начисляют ежемесячно, но ставки и условия начисления дохода существенно отличаются.

Сейчас максимальные ставки на остаток карточного счета чаще всего составляют 5–7% годовых. Вот только начисляется такой доход держателю карты далеко не во всех случаях.

Ставка, из которой рассчитывается доход, у многих банков зависит от величины минимального за месяц остатка собственных средств, а также от оборота по карте в течение этого месяца. Фиксированный процент, который ежемесячно начисляют на счет независимо от суммы на нем и расходов, встречается не часто. Сейчас такие карты есть, например, у Совкомбанка (карта рассрочки «Халва», 7% годовых), у «МТС банка» («МТС деньги премиум», 6,5%), у Росгосстрахбанка («Отличная карта», 5%).

Некоторые банки для начисления дохода требуют от клиента поддержания в течение всего месяца определенного остатка собственных средств, скажем 1000 или 10 000 руб.

Банки вводят различные ограничения или специальные условия по начислению процентов на остаток, чтобы сохранить внешне привлекательные ставки, признается сотрудник розничного департамента банка из топ-30. Это позволяет банкам в то же время не допустить серьезного перетока средств со вкладов, добавляет гендиректор Frank Research Group Юрий Грибанов.

У многих банков размер вознаграждения зависит от категории карты: чем она выше, тем больше процент. Правда, и стоимость обслуживания такой карты выше.

Обычно банки начисляют доход либо на среднедневной (или среднемесячный) остаток на счете клиента, либо на минимальный в течение месяца. Второй вариант менее выгоден, поскольку, потратив случайно все деньги с карты и пополнив баланс через день-другой, можно лишиться дохода за целый месяц.

Фактическая выплата денег на счет карты в подавляющем большинстве случаев происходит раз в месяц. Но вот «Российский капитал» на карту «Экспонента» выплачивает доход ежедневно по ставке 2–6% годовых в зависимости от остатка и категории карты.

Хочу – плачу, хочу – нет

Хотя ставки некоторых доходных карт достигают уровня лучших пополняемо-отзывных вкладов – 5–7% годовых, отдавать им предпочтение как основному способу накопления сбережений не рекомендуют даже сами банкиры.

Во-первых, в отличие от вклада за выпуск и обслуживание большинства карт приходится платить 500–7000 руб. в год (в зависимости от категории карты), что снизит эффект от инвестиций. Во-вторых, доход по карте может начисляться не на всю хранящуюся на ней сумму. Например, «Хоум кредит» начисляет на счет карты «Космос» 7% годовых при остатке на счете от 10 000 до 500 000 руб., а на сумму, превышающую 500 000 руб., – только 3% годовых (при остатке менее 10 000 руб. не начисляет вовсе).

Еще один важный минус кроется в том, что ставка дохода по карте не фиксируется на весь срок ее обращения. Банк имеет право в любой момент в одностороннем порядке изменить тариф по действующим картам, включая начисляемый процент. Для этого ему достаточно до вступления в силу изменений разместить информацию о них на сайте или информационных стендах в офисах, если, конечно, это предусмотрено договором. Пока на рынке нет ярко выраженного тренда на корректировку ставок доходных карт, но они могут снижаться вслед за ставками вкладов и ключевой ставкой ЦБ, предупреждает Лапин из «Русского стандарта».

Более того, банк может не только снизить карточный процент, но и вовсе отменить его начисление на остаток по действующей карте. К примеру, банк «Открытие» в прошлом году отказался от выпуска доходных карт и отменил начисление дохода на действующие.

А Бинбанк с 1 февраля отменил начисление процентов на остаток по дебетовым картам «Комфорт» и «Все включено», сохранив его лишь для «Пенсионной» карты (7% годовых). Причем на карты AirMiles банк решил начислять доход не живыми деньгами, а бонусами.

Выбор карты

Выбирая карту, нужно внимательно смотреть, есть ли в договоре пункт о том, что банк может в одностороннем порядке вносить изменения в условия обслуживания карты, напоминают банкиры.

«В рекламе доходных карт можно увидеть очень высокие проценты. Однако при более детальном изучении предложений банков чаще всего выясняется, что реальные начисления процентов на карту будут существенно ниже», – говорит аналитик «Эксперт РА» Анастасия Личагина. Она советует при выборе карты ориентироваться не на рекламу, а на тарифы и условия обслуживания, которые публикуются на официальном сайте банка. Помимо стоимости выпуска и годового обслуживания самой карты следует обратить внимание на то, какой остаток средств будет использован в качестве базы для расчета процентов – средний или минимальный в течение месяца, напутствует Личагина.

Примеры карт с начислением дохода на остаток собственных средств клиента

| Банк | Карта | Годовые ставки (условия их начисления) | Начисления | Стоимость год. обслуживания, руб. | |

|---|---|---|---|---|---|

| Абсолют-банк | Дебетовая (Visa)* | 4% (Classic, остаток 10000-300 000 руб.) – 7% (infinite, на остаток 50000-1 млн руб.) | СМ | нет данных | |

| Ак Барс | Evolution (Platinum) * | 7% (остаток 30000-100 000 руб.); иначе - 3% | СМ | 0 - 948 | |

| Бинбанк | Пенсионная карта ("Мир" Премиальная) | 7% годовых | СМ | 0 | |

| ВТБ | Мультикарта (Visa Gold)* | 5% (на остаток до 100 000 руб.оборот от 75 000 руб.); 2% (оборот 15000-75000 руб.)., 1% (оборот 5000-15000 руб.) | СМ | 0 - 2988 | |

| Глобэкс | Личная карта (Visa)* | 6,5% (Visa Platinum), 3% (Visa Classic, Gold) | СМ | 300-5000 | |

| Зенит | Доходный остаток | 7,5% (остаток до 300 000 руб.); 3% (свыше 300 000 руб.). Оборот от 5 000 руб. | СМ | 0 - 600 | |

| МКБ | Visa Platinum, MC Platinum* | 7,5% (оборот от 10 000 руб., пакет "Платиновый") | СМ | 0 - 1800 | |

| МТС-банк | МТС Деньги Премиум* | 6,5% | СМ | 0-12 000 | |

| ОТП-банк | Молния (MC Gold кредитная)* | 7% (на остаток 5000-200 000 руб.) | СМ | 0 | |

| Почта-банк | Карта "Мир" | 5% (остаток от 50 000 руб.); 3% (остаток 1000-49999 руб) | ММ | 0 | |

| Промсвязьбанк | В движении (МС World) | 5% (остаток от 5000 руб.) | ММ | 0*** | |

| Ренессанс кредит | Доходная (Classic) ** | 7,7% (остаток до 499 999,99 руб.) | ММ | 0-708 | |

| Росгосстрах-банк | Отличная карта* | 5% | СМ | 500 | |

| Россельхозбанк | Амурский тигр | 6% | СМ | 600 | |

| Российский капитал | Экспонента MC Platinum | 2% (на остаток от 1 млн руб. и обороте до 30 000 руб.) – 6% (остаток от 70 000 до 1 млн руб., оборот от 30 000 руб./мес.) | СМ | 1500 | |

| Русский стандарт | Банк в кармане (Visa Classic) | 6% (остаток до 300 000 руб.) | СМ | 0 - 1188 | |

| Связь-банк | Зарплатная (Visa Сlassic) ** | 6% (на остаток 5000-300 000 руб.) | СМ | 0*** | |

| Совкомбанк | Халва (MC World) * | 7% | СМ | 0 | |

| Тинькофф Банк | Tinkoff Black (Visa Classic)* | 6% (остаток до 300 000 руб., оборот от 3000 руб) | СМ | 0 – 1188 | |

| Транскапиталбанк | Карта роста (Visa Classic) ** | 6,5% (на остаток 25000-1 млн руб.) | ММ | 0 - 690 | |

| УБРиР | Visa Максимум* | 7,25% (остаток до 350 000 руб., оборот от 12 000 руб.); 5% (при обороте до 12 000 руб.) | ММ | 1490 - 2880 | |

| Уралсиб | Копилка (Visa) | 3% (остаток 15000-50000 руб) – 7% (от 1 млн руб.) | ММ | 299 | |

| Хоум кредит | Космос (Visa Platinum)* | 7% (остаток от 10 000 руб. до 500 000 руб.), 3% (свыше 500 000 руб.) | СМ | 0 - 1188 |

Получить требуемую прибыль, если есть остаток на карте, такого рода предложения очень актуальны и позволяют получить необходимую прибыль. При этом можно составить рейтинг предложений от основных представителей банковского сектора, готовых выплачивать доход с оставшихся денежных средств на карточке банка. Это может быть весомая сумма средств, позволяющей оплачивать ряд совершаемых покупок и услуг.

В каких банках начисление процента на остаток на счете самое выгодное? Попробуем разобраться в этой статье.

Карта Рокетбанка

Современная и практичная система расчётом, минимальные тарифы за снятие и пополнение. Это все предоставляемая банком «Открытие». Ее владельцем можно рассчитывать на отлаженный механизм зачисления средств, а также расчетов через оптимизированное мобильное приложение. Данная карточка предполагает 8% годовых . При наличии остатка на счете пользователя. При этом нет ограничений о количестве средств или минимальном пороге, с которого происходит зачисление процентной ставки.

Снимать средства можно бесплатно , до 5 операции в любых банкоматах. А стоимость годового обслуживания — бесплатно.

Карта Русский ипотечный банк

Годовое обслуживание, такого предложения составит 600 руб ., но ее можно с лихвой окупить — достаточно оставить необходимую сумму средств на карточке и пользоваться ей совершенно бесплатно. Прибыль от процентной ставки, начисляется ежедневно и капитализируется на счете владельца.

Карта МТС Банк

Современная и столь же яркая дебетовая карта «МТС Деньги», позволяет создать новый вид накопления средств. Так как банк предлагает весомые проценты от остатка средств на карте. Это будет 7.5% . При том что на счете владельца карты должно быть от 1 тыс. до 300 тыс. руб . Тут же стоит отметить, что данная карточка очень мобильная и позволяет моментально пополнеть счет в любом из отделении или офисов связи, перевод осуществляется мгновенного. Достаточно пополнить счет прикрепленного телефона к карточке и средства окажутся на ее совместном счету.

Снятие накопленных средств может осуществляться беспроцентно . Но тут есть лимит, каждый месяц сумма средств не должна переходить порог в 600 тыс. руб . Это будет относиться к банкоматам Сбербанка и ВТБ24. Цена обслуживания будет равна — 590 рублей в год.

Карта Ренессанс-кредит

Предлагаемое решение и карточка Ренесанс-кредит, позволяет своим владельцам получать 9% прибыль от оставшихся средств. При этом минимальная сумма должна быть 20 000 руб . А если остаток будет начинаться от 5000 руб , то процент равен 7% .

Тут стоит отметить и ограничения по совершению операций. При желании бесплатно снимать и обналичивать денежные средства, количество операции по карте ежемесячно не должно превышать 5 раз. Первые пять операции совершаться без комиссии в любых банкоматах. А последующие будут учитывать проценты в каждом отдельно взятом случае и сумме средств получаемых наличностью.

Карта Touch Bank (ОТП Банк)

Карта Touch Bank — это флагманское решение от Тач Банка. Данное решение представляет из себя оптимизированное под мобильные устройства приложение. Позволяющее выполнять функцию «Сейфа» и накоплении средств, с учетом необходимого баланса и получения прибыли. Всего одним движением можно выполнить перевод с одной вкладки в другую и оплатить необходимые услуги и товары. Предложенная годовая ставка составит 8%, при этом сумма не ограничена.

Стоит отметить и беспроцентное снятие наличных. Отличным решением будет и отсутствие оплаты за годовое обслуживание, но это только в том случае, когда совершаемые покупки ежемесячно составляют сумму 30 тыс. руб. В другом случае придется выплатить 250 руб, ежемесячно.

Карта «Космос» от Хоум Кредит

Имеющееся предложение от Хоум Кредит банка, позволяет получить по карте «Космос» до 7,5% , за оставшиеся на балансе средства. При этом карта позволяет производить обваливание средств в банкоматах бесплатно до 5 операций ежемесячно. Имеющаяся фиксированная ставка в 10 руб, на любой банковский счет создает приобретённые возможности для ее владельцев.

Стоит отметить и отсутствие комиссии, при желании оплатить коммунальные платежи. А кэшбек составляет 1% от любого вида покупок. При этом есть возможность вернуть до 30% от стоимости покупки выполненных в магазинах-партнерах.

Карта Восточный экспресс

Предложенные решения от карты позволит получать значительную сумму средств при пороге остатка в 500 000 руб и будет составлять 7,5% . Если же сумма будет на карте больше 500 000 руб, то процентная ставка приравнивается к 2%.

Стоит отметить и весомый плюс данного продукта — это 1,5% кэшбека . Это делает очень актуальным расчет за каждую из совершаемых покупок. При этом прибыль выплачивается клиенту банка ежемесячно 5-тым числом следующего месяца.

Большой список магазинов партнеров, для использования карты, даст отличный процент от совершаемых покупок. И кэшбек составит до 45 %. Позволив совершать покупки не только в привычном магазине, но и на просторах сети Интернет.

Банковская карта Мегафон

Удивить актуальностью своего предложения может и Мегафон. Предоставляя владельцам карты 8 процентов годовых на остаток денежных средств на счёте. При этом нет ограничений по количеству средств. И имеющийся общий счет позволяет совместить перевод средств на телефон и карточку.

Актуальные и столь же моментальные зачисления, позволяют владельцам карты переводить и пополнить карточку в любом из магазинов связи и большой сети партнеров данного банка. Обслуживание предоставляется бесплатно. А 15% кэшбек, от магазинов партнеров делает карточку очень привлекательной для расчётов за покупки.

Сбербанк является ведущим российским банком с отменной степенью надежности и высоким рейтингом. Именно поэтому его выбирает подавляющее большинство организаций и частных лиц для оформления вкладов и дебетовых карт.

На данный момент финансовая организация выпускает несколько видов дебетовых карточек с разными условиями:

- Классическая Visa с индивидуальным дизайном. Есть возможность бесконтактной оплаты, недорогое обслуживание.

- . 750 руб. в год за содержание, расчет за товары одним касанием.

- Пенсионная «Мир». Начисление до 3,5% на остаток денежных средств, бесплатное обслуживание и СМС банкинг.

- . Возможность оформления в евро или долларах, начисление бонусных миль.

- Классическая «мир». Для небольших сумм, 750 руб. за содержание в год.

- «Молодежная» по системе MasterCard. До 10% бонусов за покупки у партнеров, дешевое обслуживание.

- . Перечисление 5% бонусами за расчет в партнерских магазинах. Бесплатное СМС информирование.

- «Подари жизнь». 50% от цены за содержание за первый год направляются в благотворительный фонд помощи больным детям. От каждой покупки жертвуется 0,3%.

- Моментальная Visa. Оформляется за 10 минут.

Как видно из всего вышеперечисленного, функция начисления процентов на остаток по счету предусмотрена только для пенсионной карточки, куда поступают перечисления из ПФР.

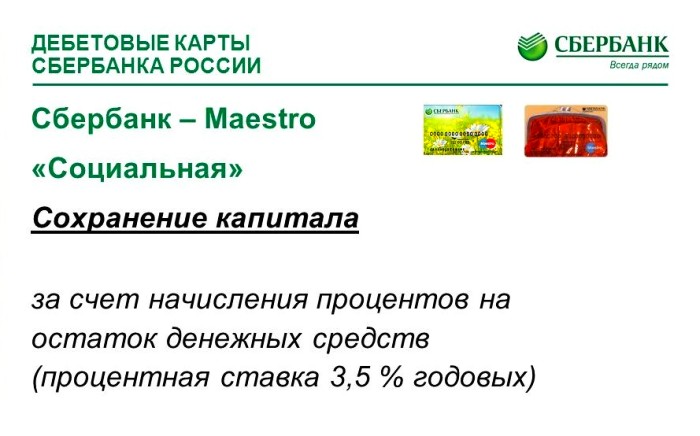

Условия для «Пенсионной» карты

Ранее эта карточка выдавалась под системой Maestro, но после издания ФЗ «О национальной платежной системе» было принято решение переводить ее на «Мир» при обращении клиентов за заменой или перевыпуском. Условия при этом остаются прежними:

- Бесплатное годовое обслуживание.

- Начисление 3,5% годовых на остаток по карте, если деньги были перечислены Пенсионным фондом.

- Бесплатный СМС банкинг первые 2 месяца, далее — 30 руб.

- Подключение автоплатежа для коммунальных услуг и сотовой связи.

- Контроль счета при помощи мобильного приложения и личного кабинета на сайте.

- Безналичные операции в банкоматах и терминалах.

- Срок действия — 5 лет.

Лимиты

По условиям банка для пенсионного пластика действуют следующие лимиты и комиссии:

- Максимальная сумма снятия в день – 50 000, в месяц – 500 000 руб. при превышении порога взимается комиссия – 0,5%.

- Ограничения по платежам отсутствуют.

- При поступлении внутрибанковских переводов комиссия не взимается.

- Вот можно скачать подробную информация о тарифах.

Как получить карту Сбербанка с начислением процентов по остатку

Согласно правилам банка, оформить продукт могут граждане, получающие любой вид пенсии от ПФР. Для этого необходимо соответствовать следующим требованиям:

- Совершеннолетний возраст.

- Российское или зарубежное гражданство, либо отсутствие гражданства, если есть право на получение пенсии.

- Временная или постоянная прописка на территории РФ.

Как получить карту:

- Ознакомиться с условиями и обратиться в любой офис Сбербанка.

- Подать заявление, предоставив паспорт и документ, подтверждающий начисление пенсии: например, пенсионное удостоверение.

- Дождаться выпуска карты. Когда она будет готова, на указанный в заявке номер телефона поступит звонок или СМС сообщение.

Также доступна подача заявки на оформление продукта на сайте банка :

- Вводим личные данные: Ф.И.О., адрес электронной почты, номер телефона.

- Указываем данные документов.

- Выбираем наиболее удобное отделение для получения.

После отправки заявки необходимо дождаться звонка менеджера для подтверждения и уточнения данных. Готовую карточку можно будет забрать в филиале, выбранном при заполнении анкеты.

Достоинства и недостатки

Среди главных преимуществ банковского продукта стоит выделить следующее:

- Ежеквартальная выплата процентов, начисляемых на не снижаемый остаток.

- Льготное обслуживание.

- Участие в бонусной программе «Спасибо».

- Наличие всех функций, доступных держателям других карт.

Недостаток пенсионной карточки заключается в том, что по ней не предусмотрена установка лимита овердрафта.

Заключение

Удобство и выгоду от социальной карты Сбербанка, с возможностью начисления процентов на остаток денежных средств, оценили уже многие пенсионеры, и сейчас подавляющее большинство предпочитают оформлять именно ее.

При правильном расчете своих финансов, с ее помощью можно накапливать деньги за счет процентов, или же использовать их для совершения покупок один раз в три месяца.

Надеюсь, наши советы были вам полезны. До встречи на страницах сайта!

Видео