В чем плюсы и минусы аннуитетной схемы погашения кредита. Что такое аннуитетная схема погашения кредита и почему ее так стараются вам «впарить»? Аннуитетная схема погашения ипотеки

Банки заключаю кредитные договора с разными клиентами на разных условиях. Для физических лиц условия кредита одни, а для юридических лиц и бизнеса совсем другие. Погашать кредит наличными онлайн можно тоже разными способами.

Иногда клиенту предоставляется возможность самостоятельно выбрать способ выплаты кредита. Какие же есть способы выплаты кредита и как выбрать наиболее выгодную схему?

Наиболее используемыми являются три схемы выплаты кредита:

- Аннуитетная.

- Дифференцированная.

- Буллитная.

Аннуитетный способ погашения кредита наиболее распространенный для пользовательских кредитов. При такой схеме рассчитывается полная стоимость кредита, помимо одноразовых комиссий, и полученная сумма разделяется на срок кредитования. Таким образом, заемщик каждый месяц вносит на счет банк одинаковую сумму на протяжении всего срока действия кредитного договора. Этот способ выгодный тем, что не составляет особых хлопот. Заемщик точно знает, и помнить сумму ежемесячного платежа. При других схемах погашения долга, нужно каждый раз смотреть, какую сумму нужно положить на счет.

Дифференцированный способ погашения кредита предусматривает уменьшение ежемесячного взноса. Сначала клиент банка платит больший взносы по кредиту, но с каждым последующим разом сумма платежа уменьшается. Этот вариант погашения кредита чаще рассматривают при долгосрочном кредитовании, выдачи кредита на жилье и прочее.

Буллитный способ погашения отличается от выше описанных вариантов погашения кредита тем, что сначала погашаются только проценты по кредиту, а после уже сам кредит. Буллитную схему погашения кредита для пользовательских кредитов практически не используют разве что при заключении кредитных договоров с крупными компаниями.

Каждая схема погашения кредита имеет свои особенности. Для некоторых кредитов выгоднее и удобнее использовать схему выплат по кредиту ровными платежами. Сказать точно какая схема выгоднее всего можно, лишь рассмотрев конкретный кредитный договор.

Решение о взятии кредита должно быть взвешенным и продуманным. Заемщик должен реально оценить свои возможности, просчитать риски по кредиту. Независимо от того, какую схему выберет человек, и каким образом будут осуществляться платежи, кредитные условия нужно выполнять.

Если банк дает возможность выбрать схему погашения кредита, то за консультацией лучше обратится к хорошему финансисту или самостоятельно посчитать выгоду. Для этого нужно попросить в кредитного консультанта банка предоставить график погашения кредита и размеры взносов по разным схемам. Вооружившись калькулятором, карандашом и блокнотом, следует высчитать переплаты по всем схемам и выбрать наиболее выгодную.

Здравствуйте, уважаемые посетители!

Cегодняшний выпуск мы решили посвятить не совсем совету, а больше разрушению мифа. Теме, позволяющей оценить кредиты не только со стороны пользователя этой популярной услуги банков, но и со стороны самих банков. Возможно, статья поможет разобраться в понимании самой системы кредитования, возможно я буду говорить о естественных и понятных вещах, но в любом случае, надеюсь, что изложенная информация будет интересной и полезной.

В этой статье мы рассмотрим различные схемы погашения кредитов: наиболее популярными из которых являются дифференцируемый платеж и аннуитент. Почему же банки отказываются от первой схемы в пользу второй? Что при этом теряет потребитель?

Принцип расчета процентной ставки по кредиту

Бытует мнение, что Банки почти не используют дифференцируемую схему кредитов для увеличения своих прибылей, будто население страны не столь грамотно, чтобы разобраться во всех тонкостях, поэтому на этом нужно зарабатывать. Возможно это так, но большая доля финансово-грамотного населения страны более выгодна для банков.

Чтобы лучше разобраться в данном вопросе, нужно понять, что входит в процент по кредиту. Помимо «маржи» — прибыли кредитора, это риски — риски того, что банк не получит свои деньги назад. К большому сожалению, в России очень велик процент невозвратов и платить этот процент приходится в том числе и добросовестным клиентам, т. к. банки включают эти риски в процентную ставку.

По данным ЦБР не возврат кредитов физическим лицам в октябре 2012 года составляет 4,4%

Поэтому, жалуясь на высокие годовые, мы должны винить не только жадных акционеров банка, но и наших финансово недисциплинированных соотечественников. Чтобы выдать кредит, банк соотносит риск того, что этот кредит ему не вернут, с возможностью заработать. А с процентов по кредиту банку необходимо выплатить зарплаты сотрудникам, оплатить аренду офисов, выплатить проценты по вкладам и только остаток после всех выплат и дает прибыль банку.

Пример расчета кредита

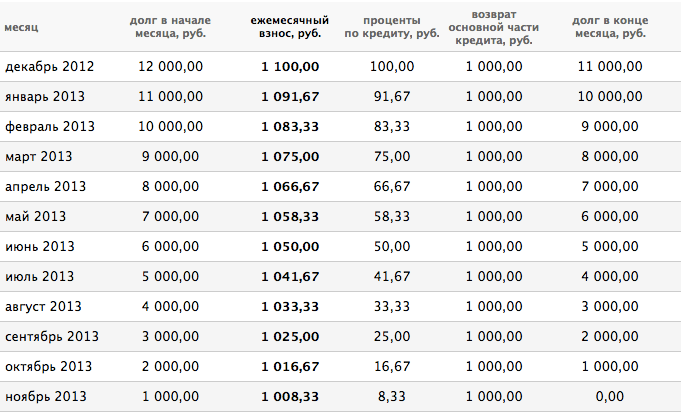

При дифференцируемом платеже сумма кредита делится на срок и к платежу прибавляется размер годовой процентной ставки на остаток задолженности. Чтобы рассчитать график платежей по такой схеме, обратимся к нашему кредитному калькулятору.

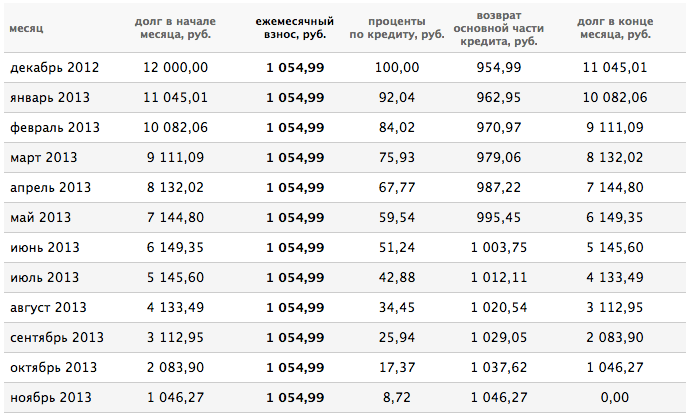

При аннуитентных платежах за фиксированную единицу берется не сумма погашения долга, а платеж, т. е. долг погашается на ту сумму, которая с учетом погашения процентов будет составлять одинаковый платеж на весь срок кредита. И снова для наглядности нам поможет наш универсальный кредитный калькулятор .

Плюсы и минусы разных схем погашения кредита

На первый взгляд, переплата по диф.схеме меньше, поэтому он выгоднее, но давайте посмотрим на кредит со стороны Банка. Итак, первый платеж в нашем примере составляет 1100 рублей, поэтому клиент должен позволить себе выплатить эту сумму с учетом его доходов. Каждый месяц сумма меняется, что может привести к путанице и внесением недостаточной суммы, а т. к. списания за кредит автоматизированны, то банк не получит платеж вовремя, а это упущенная прибыль, т. к. на эти деньги кредитор рассчитывал и вступал в обязательства на основании их обладания. Мы говорим о конкретном примере, который составляет определенный процент в кредитном портфеле банка, т. е. даже 1% таких кредитв от миллиардного портфеля банка это весьма весомая сумма.

Допустимый размер суммы кредита

Помимо того, что схема аннуитентных платежей более понятна заемщику, т. к. платеж одинаковый, она позволяет предоставить заемщику большую сумму, ведь платеж этот меньше максимального размера дифференцируемого платежа, т. е. при прочих равных условиях, банк может предоставить большую сумму кредита клиенту. Например банк позволяет брать кредит, если каждый ежемесячный платеж не более 40% от дохода, то сумму 120 000 в кредит под 10% годовых доход по диф.схеме банк даст с доходом 27500, а с аннуитентными платежами — 26400, т. е. разница примерно в 4%.

Возможности и удобство аннуитента

К тому же, с весны этого года законодательно сняты ограничения, не позволяющие управлять своим кредитом: отмена моратория — период в который нельзя погашать кредит досрочно, нет комиссий и штрафов за досрочное погашение, каждый кредит может быть погашен частично. Таким образом, вы можете каждый месяц осуществлять частичное досрочное погашение на сумму, которая будет уменьшать размер основного долга равными частями, и самостоятельно сделаете из кредита дифференцируемую схему погашения. Так же постоянный размер платежа позволит вам составить длительное поручение на погашение кредита со своего счета, либо передать сведения в бухгалтерию для того, чтобы часть заработной платы переводили в Банк и вы не волновались о своевременном погашении.

Заключение

Банки стали неотъемлемой частью нашей жизни и упускать возможность грамотного пользования их услугами никому не стоит. Наш сайт поможет вам разобраться в финансовом и мире и сделает ваше общение с банками выгодным, комфортным и простым. Подписывайтесь на наши статьи! Лайкайте их и делитесь с друзьями!

Сегодня мы развеяли миф, что потребитель только проигрывает от аннуитента, ведь он несет больше простоты расчетов как для Банков, так и для клиентов, при этом не ограничивает в возможности погашения основного долга равными платежами. Надеюсь материал был полным и доступно изложен. Спасибо за уделенное время.

Сейчас люди имеют по нескольку кредитов: ипотека, автокредит, потребительский займ, кредитные карты и проч. При стабильном высоком доходе платить можно спокойно, не напрягаясь. Но в нестабильной ситуации доход даже благополучного заемщика может меняться. На это сказываются перемены в организации, где работает человек, снижение оплаты труда, перевод на менее оплачиваемую должность, смена мотивации, увольнение и проч. Найти новую работу с должным уровнем зарплаты бывает сложно. Либо после оформления кредитов у заемщика может появиться дополнительный доход, и он решает погашать свои долги, избавляясь от кредитов.

Одним из лидеров кредитования является Сбербанк. Здесь есть все виды кредитов, на любые цели и нужды. Если вдруг появляется возможность погасить кредиты досрочно, приходится задумываться, как наиболее эффективно это сделать, что погашать в первую очередь, а что оставить «на потом». Одни погашают сначала кредиты с большими процентами, чтобы не переплачивать, другие погашают кредиты с наименьшим остатком, сокращая их количество и т.д. Рассмотрим, как наиболее выгодно погашать кредиты, как можно сэкономить лучше и больше?

План погашения кредита.

При наличии нескольких кредитов и возможности досрочного погашения нескольких из них нужно всего иметь план погашения. План погашения – это схема выплаты долгов с получением максимальной выгоды. Можно погашать кредиты и не имея четкого плана, например, начать с первого и закончить последним, а можно составить стратегию с четким расчетом выгоды от погашения. Рассмотрим пример, когда у заемщика имеется ипотека, потребительский кредит и кредитная карта, и он решил избавиться от части долгов.

Имея такие кредиты, общий платеж в месяц составляет 26 тыс.р. Это вполне подъемная сумма для выплаты для человека со средним доходом. Допустим, у него появляется дополнительная сумма в 250 т.р. от продажи автомобиля, и он решает избавиться от части долгов. Тут есть три плана погашения:

- Выплатить долг с наибольшей процентной ставкой.

- Погасить наименьшую сумму из кредитов.

- Погасить часть большого долга.

Рассчитаем экономию по каждому плану.

Погашение кредита с наибольшим процентом.

Наибольший процент здесь имеется по кредитной карте. Ежемесячный платеж здесь не фиксированный и будет меняться по мере уменьшения основного долга. Он составляет 5% от суммы плюс проценты за каждый месяц. Выплачивая такими же темпами, погасить долг в 50 т.р. по кредитной карте можно примерно за 3 года.

Переплата составит около 19 т.р. или 38% от общей суммы. Расчет сделан с учетом того, что в течение этих лет владелец кредитки пользоваться больше ею не будет. На практике это не всегда получается и картой приходится пользоваться постоянно. Из-за этого выплата долга может растягиваться на большее время.

Если погасить кредитку досрочно, то можно сэкономить на процентах порядка 18 т.р. Учитывая, что после погашения захочется снова потратить деньги с кредитки, то погашение не будет иметь эффекта отсутствия долга. Но если после погашения кредитная карта будет закрыта, то на процентах можно хорошо сэкономить.

Погашение наименьшей суммы по кредиту.

Имея на руках 250 т.р. можно погасить действующий кредит и избавиться от платежа в 7300 р. Если платить его, согласно графику, то переплата составит 96 т.р. или 38% от первоначальной суммы.

Погашая данный кредит досрочно, можно сэкономить порядка 90 т.р., а сумму, которая была предназначена для выплаты этого кредита, можно пускать на погашение кредитной карты.

Погашение кредита с наибольшей суммой.

Наибольшая сумма долга – у ипотеки. Если платить по графику, то переплата составит более 700 т.р. или почти 70% от суммы.

Если сделать частичное погашение с уменьшением срока кредита, то переплата по процентам составит уже 300 т.р., но оставшиеся месяцы придется отдавать за кредиты также 26 т.р.

Если сделать частичное погашение с уменьшением платежа, то ежемесячная сумма составит 10 700 р., а переплата 540 т.р. Итоговая выплата по кредитам уменьшиться на 4300 р.

Расчет платежа прост – общая сумма кредита делится на количество месяцев - срок кредитования, и к этим выплатам в счет погашения суммы кредита добавляются ежемесячные проценты на его остаток. Чем дольше вы выплачиваете кредит, тем меньше становится остаток вашего долга, тем меньше и начисляется на него процентов.

Формула, по которой рассчитывается ежемесячный аннуитентный платеж, сложнее. При такой схеме проценты также начисляются на остаток долга, но основной долг выплачивается не равными долями. Получается, что в начале срока кредитования сумму ежемесячного платежа составляют в большей части проценты, в меньшей – выплаты по основному долгу. Соотношение между ними каждый месяц меняется в сторону увеличения суммы по основному долгу, но общая ежемесячно выплачиваемая сумма остается неизменной.

Плюсы и минусы аннуитентных платежей

Согласно этой схеме, получается, что заемщик выплачивает банку проценты вперед, т.е. банк сначала изымает свой доход из суммы ежемесячных платежей, а потом эта сумма уже направляется на погашение основного долга. Аннуитентная схема погашения кредита выгоднее банку, чем . Для вас этот способ особенно невыгоден, если вы хотите досрочно погасить кредит, в этом случае фактический процент получится гораздо выше того, что указан в вашем кредитном договоре. Кроме того, некоторые банки могут отказать в пересчете ежемесячно выплачиваемой суммы в случае частично-досрочного погашения.К плюсам аннуитентной схемы погашения кредита для заемщика можно отнести удобство расчета – вы точно знаете, какая сумма у вас ежемесячно уходит на это и вам гораздо легче контролировать процесс выплат. Поскольку первые выплаты при дифференцированном погашении кредита могут представлять собой довольно значительные суммы, не все заемщики смогут выделить их из своего месячного дохода. Но и инфляционные процессы также являются объективной реальностью, поэтому аннуитентные платежи более выгодны при долгосрочном кредитовании, если вы, например, берете деньги в ипотеку на срок от 10 и более лет.

Те, кому хоть раз приходилось оформлять банковский кредит, замечали, что в договоре обязательно прописывается, каким способом будет погашаться заем – аннуитетным или дифференцированным. К сожалению, далеко не все понимают, чем отличаются эти схемы и какая из них выгоднее для клиента.

Что такое дифференцированный платёж по кредиту?

Это способ погашения задолженности, при котором заёмщик обязуется выплатить основную сумму равными частями. В этом случае начисляются проценты на оставшийся долг. Уменьшение размера общего ежемесячного платежа происходит за счёт постепенного сокращения начисляемых процентов. В итоге самым большим окажется первый платёж, а самым маленьким – последний. Погашение дифференцированными платежами подходит заёмщикам, изначально имеющим на руках большую сумму. Как правило, такую схему предлагают клиентам, которые оформляют ипотеку или другие долгосрочные кредиты. Гораздо реже она используется в сфере потребительского кредитования.

Схема дифференцированных платежей

Тем, кто готов работать на перспективу путём существенного урезания текущих расходов на протяжении какого-то периода после оформления кредита, можно порекомендовать выбирать дифференцированный заём. Первые и самые сложные месяцы пролетят довольно быстро, зато после этого постепенно уменьшающийся ежемесячный взнос будет не столь тяжким бременем для семейного бюджета. Большинство финансовых аналитиков настоятельно советуют людям, планирующим оформлять долгосрочный кредит, остановить выбор в пользу дифференцированного метода погашения займа.

Из чего состоит такой платёж?

Дифференцированный платёж состоит из двух основных частей: тела кредита и процентов, ежемесячно начисляемых на остаток задолженности. Сумма делится на равные части, количество которых зависит от срока кредитования. Так, оформив займ на сумму 240 000 рублей сроком на один год, человек должен быть готов к тому, что ему ежемесячно придётся отдавать банку по 20 000. И это только тело кредита. Эта сумма будет неизменной на протяжении всего срока кредитования. Исключение делается лишь в двух случаях:

- если заёмщик обратился с заявлением о продлении срока кредитования;

- при частичном досрочном погашении задолженности.

Что касается начисляемых помесячно процентов, то они будут постоянно изменяться в сторону уменьшения. За счёт этого и происходит снижение каждого последующего платежа. Особенно выгодно в этом случае частичное досрочное погашение. Внеся один раз сумму, существенно превышающую обязательный платёж, клиент получает возможность значительно уменьшить размер всех последующих выплат.

Как рассчитывается сумма ежемесячного взноса?

Все виды дифференцированных платежей рассчитываются по одинаковой схеме. Принцип расчёта существенно отличается от аннуитетного погашения кредита. Как показывает практика, сумма ежемесячного платежа постоянно изменяется в сторону уменьшения. Чтобы рассчитать дифференцированный платёж, всю сумму задолженности необходимо разделить на одинаковые части, число которых соответствует количеству месяцев, прописанному в кредитном договоре. После этого к каждому из этих платежей приплюсовываются проценты, которые начисляются на непогашенный остаток долга. С уменьшением остатка задолженности «тают» и начисляемые проценты.

Преимущества и недостатки

Одним из самых основных факторов, побуждающих многих заёмщиков выбирать именно дифференцированный платёж, можно считать постепенное снижение финансовой нагрузки. Это очень важно, особенно если речь идёт об оформлении долгосрочного кредита. В этом случае с каждым месяцем будет происходить снижение нагрузки на семейный бюджет.

Конечная переплата окажется значительно меньшей, чем при другой схеме погашения задолженности. Это объясняется тем, что аннуитет слишком растягивает сроки выплаты «тела» кредита. К примеру, человек, оформивший ипотеку сроком на 20 лет, спустя 10 лет останется должен банковскому учреждению около 80% первоначальной суммы. И это учитывая то, что на протяжении всего этого времени ему приходилось исправно выплачивать начисляемые проценты. В этом случае дифференцированный платёж можно считать более выгодным, ведь в нём предусмотрено пропорциональное уменьшение процентов и основной суммы долга. Поэтому за всё те же 10 лет заёмщик успеет погасить половину взятого кредита.

К недостаткам такой схемы можно отнести высокую финансовую нагрузку, ложащуюся на плечи человека на протяжении первых месяцев. Самое тяжёлое время ожидает клиента на старте, когда сумма ежемесячных платежей сильно бьёт по семейному бюджету, вынуждая людей экономить на самом необходимом. Кроме того, заёмщик должен будет регулярно уточнять у сотрудников банка сумму очередного платежа. Не стоит сбрасывать со счетов и тот факт, что одобряемая сумма кредита напрямую зависит от уровня дохода клиента. В своих расчётах банк обязательно учитывает сумму первого и самого крупного взноса.

Какая схема погашения кредита наиболее выгодна?

Большинство людей, планирующих оформить долгосрочный кредит, заранее интересуются, аннуитетный платёж выгоднее или дифференцированный. В этом случае необходимо отталкиваться от материальных возможностей конкретного заёмщика. Так, аннуитетное погашение позволяет легче спланировать семейный бюджет. Однако погасить основную сумму долга быстро и с гораздо меньшими переплатами могут только те, кто предпочёл дифференцированную схему. Поэтому, если банковские сотрудники предлагают выбрать одну из этих схем погашения кредита, прежде чем остановиться на чём-то одном, необходимо тщательно взвесить все плюсы и минусы каждого способа.

С какими сложностями может столкнуться заёмщик?

Прежде всего, необходимо сказать, что отечественные банки редко предлагают воспользоваться дифференцированной схемой. Это связано с достаточно низким уровнем дохода населения, ведь первые «пиковые» платежи подразумевают довольно высокую платёжеспособность клиента, достаточную для обслуживания кредита. В современной практике известно много случаев, когда заёмщик, оформивший ипотеку с дифференцированными выплатами, впоследствии оказывался в очень непростой ситуации. В связи с повышенными рисками по таким кредитам, их выдают только крупные банковские учреждения. Кроме того, банкам нередко приходится снижать сумму, которую они согласны выдать при том или ином уровне заработной платы. Это связано с тем, что по закону размер кредитных платежей не должен составлять более половины дохода заёмщика.