Капитализация процентов по депозиту — что это такое. Что такое капитализация вклада в Сбербанке? Что такое капитализация по вкладу

Банки привлекали и будут привлекать депозиты. Если вы идете делать вклад, то обычно банки предлагают 2 типа вкладов в зависимости от того, что происходит с начисленными на ваши деньги процентами. Первый тип депозитов — вклад без капитализации. В этом случае проценты каждый платежный интервал(ежемесячно или ежеквартально) выплачиваются на ваш депозитный счет.

Второй вариант — проценты по вкладу прибавляются к сумме вклада и в дальнейшем происходит начисление в новом периоде на сумму вкладу + проценты с предыдущего периода. В общем случае второй вариант выгоднее и доход по нему будет выше. Но есть одно НО. Обычно ставки по депозитам с капитализацией ниже чем для вкладов без капитализации. Чтобы выбрать наиболее выгодный депозит, нужно рассчитать эффективную процентную ставку по вкладу. В случае депозита без капитализации эффективная ставка = начальной ставке банка.

Формула и пример расчета вклада без капитализации

Для примера расчета возьмем депозит КРК банка “Копилка”

По данному предложению банка предусмотрена процентная ставка 9% в год

Сумма исходного депозита допустим 200 тыс. рублей.

Срок — 6 месяцев или 182 дня

Дата внесения денежных средств — 12 декабря 2012 года.

Вклад предусматривает ежемесячной выплаты процентов на текущий счет клиента в Банке, т.е. без капитализации %.

Попытаемся получить платеж по депозиту в январе, феврале и марте 2013 года.

Для этого рассмотрим формулу расчета платежей по депозиту без капитализации:

- Где Сумма — сумма внесенных денежных средств из договора

- Процентная ставка — ставка по депозиту

- Число дней в году — 365 или 366, в зависимости високосный год или нет

- Число дней в периоде — разность между 2мя очередным датами платежа(ну или датой первого платежа и датой взноса)

Следует учесть, что хотя и выплата производится раз в месяц, но начисление процентов банком производится каждый день. В итоге, ежемесячный доход зависит от числа дней между 2мя датами выплаты или от фактического числа дней, в течение которого деньги находились в банке.

Второй нюанс, который следует учесть, это процентная ставка в день. Поскольку в 2013 и 2012 году разное число дней, то в формуле следует учесть число дней в году.

Таким образом формула процентов за период 12 декабря 2012 года — 12 января 2013 года будет иметь вид:

Подставив наши данные в эту формулу можно получить сумму платежа 12 января 2013 года от КРК Банка.

Где S- это сумма платежа по депозиту, который вы получите на ваш счет. Т.е за первый месяц доход будет 1526.21 рубль.

Далее рассчитаем платеж за период 13 января 2013 — 12 февраля 2013 года.

Тут обе даты в одном году, можно использовать первую формулу. Нужно просто посчитать разность между датами

12.01.2013 — 12.02.2013 = 31

Подставим данную разность и получим сумму процентов в феврале

200 000 * 0.09*31/365 = 1528.77

Ну и наконец посчитаем платеж за 13 февраля — 12 марта 2013 года аналогично по формуле.

Имеем период в 28 дней между 12 февраля — 12 марта

Доход по вашим сбережениям составит

200 000 * 0.09*28/365 = 1380.82

Аналогично можно посчитать доход в последующие месяцы. Проверим наши расчеты с помощью .

По графику платежей видно, что результаты полученные вручную совпадают с результатами калькулятора. Но не все так просто. Ставка 9 процентов достаточно малая ставка. Рассмотрим расчет вкладов с большими ставками.

Налогообложение, если ставка по депозиту больше ставки рефинансирования ЦБ +5%

Сейчас во всех крупных банках ставки по депозитам низки. Кризиса нет и банки не привлекают деньги. Другое дело кризис, когда банки предлагали ставки по вкладам до 20%.

Это довольно выгодное предложение. Но следует отметить, что при ставке 20% вы не получите 20% от суммы депозита в конце годового срока. Дело в том, что доход по депозиту по ставке выше ставки рефинасирования ЦБ + 5% облагается 35 процентным налогом. Это только для рублевых депозитов

Для валютных депозитов — если ставка превышает 9%, то нужно платить налог с дохода. Т.е. государство забирает свою долю от ваших доходов от сбережений. При этом эффективная процентная ставка уменьшается и она уже не равна первоначальной, прописанной в договоре депозита.

ЦБ установил на 14 Сентября 2012 ставку рефинансирования равную 8.25 % в год.

Таким образом, определим ставку, от процентов по которой будет взыматься налог в размере 35% от доходов.

20 -(8.25 + 5) = 6.75%

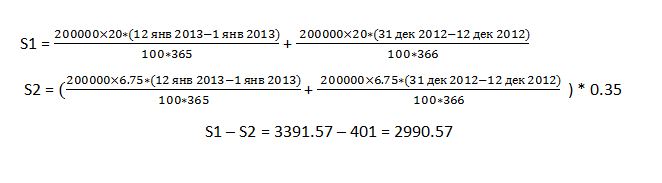

Допустим % по нашему депозиту не 9 %, а все 20%

Попробуем рассчитать проценты по депозиту за первый период.

Он будет складываться из дохода исходя из ставки 20% минус 35 процентов от дохода по ставке 6.75%

Рассмотрим процесс расчета

Причем налог округляется до целых чисел.

S1 — сумма дохода до налогообложения

S2 — сумма удерживаемого налога

Расчет для резидента и нерезидента.

Следует также учитывать, что налоговая ставка зависит от того, являетесь вы резидентом или нет.

Нерезидент — это если вы являетесь гражданином государства, отличного от РФ.

Для нерезидентов налоговая ставка равна 30%. Для резидентов — 35 процентов.

Для примера, рассчитаем первый платеж нашего депозита под 20% для нерезидента.

Первый платеж в таком случае будет расчитываться по формулам

Т.е. S2 изменился, т.к. изменилась ставка налогообложения по депозиту. Начисленные же проценты S1 остались теми же.

Эффективная процентная ставка по такому вкладу будет равна 17.970%(Взято из результатов расчетов калькулятора депозитов)

Следует отметить, что данные расчеты можно с легкостью реализовать в Excel или же использовать указанный выше депозитный калькулятор. Он сможет посчитать депозит без капитализации, а также позволит учесть пополнения и снятия.

Дата публикации: 20-02-2019 4597

Доброго времени суток, дорогие читатели! В наше время в банках существует широкий спектр вкладов: с пополнением и без, с частичным снятием, с капитализацией. Вам остается выбрать наиболее выгодную из них. И казалось бы, все предельно ясно. Но есть одно но. Возникает вопрос: «Что такое капитализация вклада ?»

И в данной статье мы расскажем о том, что такое капитализация процентов по вкладу, поговорим о пополняемом вкладе с капитализацией процентов, а также выясним, какой вклад с капитализацией лучший.

Что такое капитализация вклада

Капитализация вклада - это термин из области финансов, который подкрепляется математическими формулами. Именно поэтому далеко не каждому под силу понять смысл. В данной статье вы узнаете все об этом термине. Мы постарались объяснять все предельно ясно и простым языком. И вы обязательно все поймете, даже если не владеете какими-либо знаниями в экономике и банковской деятельности.

Капитализация — это начисление процентов не только на первоначальную сумму вклада, но и на все начисленные ранее проценты.

Допустим, вы положили 10 тысяч рублей под 5% годовых. Путем несложных подсчетов, мы получаем 10 500 рублей, на счете спустя 2 года. И вы принимаете решение оставить их на счете. То еще спустя 2 года вы получите прибавку в 500 рублей, через 3 еще 500 рублей и так далее.

При условии ежегодной капитализации через год вы также получите 10 500 руб., через 2 года — уже можно снять 11 025 руб., через 3 года - 11 576,25 руб.

Все мои расчет вклада с капитализацией были сделаны по очень простой формуле:

- Через 1 год мы получим: 10 000 * (1 + 0,05) = 10 500 руб.

- Через 2 года: 10 000 * (1 + 0,05)^2 = 11 025 руб.

- Через 3 года: 10 000 * (1 + 0,05)^3 = 11 576,25 руб.

Вклады с пополнением и капитализацией: начисление дохода

В примерах, приведенных выше, мы рассматривали ежегодную капитализацию, однако помимо нее есть еще несколько видов:

- ежемесячная,

- ежеквартальная,

- ежедневная.

Формула расчета немного поменяет свой вид:

Появляется буква n - это периодичность начисления дохода. При ежемесячном начислении n = 12, ежеквартальном n = 4, ежедневном n = 365 или 366. При сравнении всех данных, а именно всех видов периодичности капитализации, мы можем заметить, что высота доходов напрямую зависит от частоты начисляющихся процентов. На первый взгляд разница незначительна, но при этом стоит учитывать все факторы капитализации:

- Первоначальная величина депозита.

- Процентная ставка.

- Срок накопления.

- Периодичность начисления дохода.

Данная выше формула может быть применима абсолютно к любой периодичности, даже к ежедневной. Однако, изучая предложения, предоставляемые банками, вы вряд ли найдете такие условия. Но зато теперь сможете провести все подсчеты без посторонней помощи.

Формула капитализации вклада

Зачастую тем, кто вкладывает нужно сравнить не варианты начисление процентов. Им нужно рассчитывать суммы депозитов с капитализацией и без неё. Стоить отметить то, что формулы остаются теми же. Однако пользоваться ими и самим все рассчитывать, надобности теперь нет. Существует специальные калькуляторы, которые все рассчитывают автоматически. Вам нужно только ввести нужные вам параметры. Благодаря этому вы можете рассчитать и сравнить условия в разных банках. Вам остается только выбрать то, что вам подходит и то, что выгодно именно вам.

Выгодный вклад с капитализацией, или что такое эффективная ставка

Эффективная ставка — ставка с учетом капитализации. Она всегда выше обычной. Ей удобно пользоваться, когда вы сравниваете доходность по нескольким банкам. Ниже приведена формула расчета. Однако тем, кто не заинтересован в математике, в помощь всегда приходят специальные калькуляторы.

Вклады в банках с капитализацией процентов

Можно также рассмотреть этот вопрос с несколько другой стороны. Давайте разберем альтернативную сторону банковских вкладов. Речь идет о все известной дебетовой карте. Для лучшего понимания рассмотрим четкий пример. Допустим, вам нужно разложить деньги на разный счета. А ваша главная цель - накопления денег на личные траты. Проанализировав все возможные банковские предложения (по критериям, которые нужны именно вам), вы остановили свой выбор на следующих вариантах:

Депозит «Ренессанс Накопительный» в одноименном банке.

Условия: ставка 6,75 % годовых с ежемесячным начислением дохода, возможностью пополнения, но без расходных операций. Срок депозита - 1 год, в течение которого ставка не меняется. При этом мы ежемесячно его пополняем, но не снимаем деньги.

Дебетовая карта того же банка с начислением процента на остаток.

Условия: бесплатное обслуживание при остатке не менее 30 000 руб. и ежемесячное начисление дохода в размере 7,25 %. Получается, что, если не проводить операции по карте, то каждый месяц доход начисляется и на первоначальную сумму, и на ранее начисленные проценты. И размер дохода значительно больше, чем по вкладу.

Основываясь на том, что и вклад, и карта были открыты с главной целью накопления, следовательно, никаких операций, связанных с расходами, вы не совершали. Каждый из двух продуктов регулярно пополнялся с периодичностью в месяц. И зная все это, вы можем вывести и понять, какие выгоды предоставляет вам дебетовая карта:

- возможность пополнения и снятия при необходимости без каких-либо штрафных санкций,

- больший доход, чем по депозиту,

- карта всегда под рукой, можно воспользоваться в любой день недели и время суток.

Но есть и минус: процент на остаток по счету может в любой момент измениться.

Однако существует не так много предложений, которые предоставляют дебетовые карты с начислением процента на остаток, но они все же существуют, и найти их реально.

ПОналайн вклады с капитализацией: плюсы и минусы

И не учитывая все плюсы капитализации, которые просто очевидны, проявляющиеся перво-наперво в более высокой доходности (в сравнении с обычным начислением процентов), минусы у нее тоже есть:

- В большинстве случаев, банк накладывает определенные ограничения на мобильность средств. Что же значит? А это значит то, что у вас нет возможности пользоваться своими собственными деньгами на протяжении всего срока действия договора. Естественно, никто вам не даст отказ, если вы заявите, что зарываете счет и снимаете все имеющиеся средства. Однако вы не получите именно ту сумму, на которую вы рассчитывали изначально при открытии вашего счета. И стоит учитывать то, что далеко не во всех банках есть возможность снятия денег, не теряя при этом всего или части дохода.

- Часто банки назначают более низкую ставку по депозитам с капитализацией. Именно поэтому огромное значение имеет процесс просчета эффективной ставки и сравнения ее с предложениями в нескольких других банках.

- Чтобы добиться действительно заметного эффекта, нужно потратить очень много времени. И если вы на 100% уверены в том, что в ближайшее время у вас не будет нужды в большом количестве денежных средств, то вы можете смело приступать к открытию депозита с капитализацией. Если же таковой уверенности у вас нет, то лучше присмотреться и отдать свое предпочтение обычному вкладу, но обязательно включающего в себя возможность снятия.

В отдельных случаях банки могут предложить своим клиентам выбрать очень интересный вариант начисления дохода. В чем же он заключается? Он заключается в том, что вы можете оставить на счете или снять наличными (совершить перевод на карту или счет). В случае если вы выбрали «снимать проценты», ни о какой капитализации речи идти не может. Ведь ее просто не будет. Это происходит потому, что вы оставляете на своем счете только ту сумму вложений, которая была изначально.

Алгоритм выбора лучшего вклада с капитализацией

Давайте рассмотрим, в чем он заключается и из чего состоит:

- Для начала нужно определить главную цель открытия вклада. Далее приведены все возможные цели: сбережение, краткосрочное или же долгосрочное накопление, получение пассивного дохода.

- Вторым шагом мы определяем условия. Они могут быть: с возможностью пополнения, частичного снятия или без, первоначальную сумму, сроки и процентную ставку.

- Выбираем несколько банков, наиболее отвечающих нашим критериям.

- Рассчитываем по каждому предложению эффективную ставку и делаем окончательный выбор.

Важно не забывать об анализе дебетовой карты с процентами на остаток. Однако, если вы очень импульсивный и какая-то минутная слабость может подтолкнуть вас потратить все деньги, то лучше избегать выбора этого варианта. Ну а если есть действительно четкая цель и вы сквозь все преграды готовы идти к ней, то вас ничего не сможет остановить. Ведь так?

Итоги

В заключении данной статьи, хотелось бы сказать, что прежде чем принимать какие-то важные решения, нужно обязательно несколько раз проанализировать все возможные варианты, взвесить все за и против и уже исходя из этого сделать соответствующие выводы. Если у вас остались какие-либо вопросы по данной теме, вы всегда можете задать их нам. Вы всегда рады ответить вам на все интересующие вас вопросы. Желаем удачи во всех ваших начинаниях! Удачного вам дня!

255 Время чтения: 5 мин.В процессе выбора финансово-кредитной организации, которой доверить свои накопления, человеку приходится анализировать массу факторов: длительность вклада, предложенный процент, возможность пополнения счета или досрочного прекращения договора. Капитализация вклада и процентов – это ещё один немаловажный параметр, от которого будет зависеть потенциальная прибыль.

Что называют капитализацией вклада

В договоре банки часто прописывают автоматическую пролонгацию и поступление процентов на действующий счёт, что очень удобно для человека. В день окончания срока договора ему нет необходимости ехать в банк и заново заключать договор. Он и дальше будет продолжать действовать на тех же условиях, проценты будут каждый раз добавляться к сумме депозита.

В зависимости от условий размещения денег на счету капитализация бывает разной:

- Ежегодная. Сегодня встречается редко, в основном возможна в отношении долгосрочных вкладов. Сумма %, накопленных за этот временной промежуток, добавляется к величине вклада лишь в конце года;

- Ежеквартальная. Более популярная, проценты насчитываются раз в 3 месяца;

- Ежемесячная. Схема очень распространена и отлично подходит для клиента, поскольку приносит более высокий доход, нежели предыдущий вариант;

- Ежедневная. Приносит самую большую прибыль, не практикуется банками на территории РФ;

Когда период размещения денег истекает. Проценты будут начислены в момент изъятия вкладчиком депозита со счета.

Зачем нужна капитализация и в чем её суть

Объяснение термина капитализации простое: накопленные за определённый временной отрезок проценты просто добавляются к сумме депозита, которую человек разместил в банке. Это проводит к увеличению величины депозита, поэтому при следующей капитализации проценты будут начислены уже на большую сумму.

Объяснение термина капитализации простое: накопленные за определённый временной отрезок проценты просто добавляются к сумме депозита, которую человек разместил в банке. Это проводит к увеличению величины депозита, поэтому при следующей капитализации проценты будут начислены уже на большую сумму.

Это особенно заметно при капитализации каждый календарный месяц и каждый квартал. Благодаря подобным манипуляциям доход человек получает не только от изначально внесённой суммы. Если же договор допускает возможность пополнения счета на любую сумму, благодаря такой схеме начисления процентов клиент заработает ещё больше. Ввиду сложности выполнения расчётов возможной прибыли схему называют «сложные проценты». Итоговая (эффективная или реальная) ставка по такому договору будет выше заявленной изначально.

Сегодня в банках страны можно найти разные депозитные программы с капитализацией. Исключение – ежедневная схема, которая на рынке практически не встречается.

Важно не путать срок капитализации и срок начисления процентов. Последний может происходить каждый день, но общая сумма процентов будет прибавляться к телу вклада ежеквартально.

Выгода налицо, но в реальности такие вклады обычно выдаются под более низкий процент, чем обычные.

Поэтому необходимо не только сравнить процентную ставку, но и оценить частоту капитализации и просчитать возможную прибыльность в том или ином случае.

Что нужно для вычисления дохода от капитализации и правда ли это выгодно

Для этой цели используется формула:

I=S*(1+r/m)m*v, здесь:

I – сумма средств, которую клиент получает, как только период действия договора истекает;

S – внесённая сумма при открытии;

R – определённая договором ставка;

M – число периодов начисления (например, при ежемесячной капитализации значение равно 12);

V – период, на который депозит открыт.

Пример.

В качестве примера рассмотрим депозит сроком на год, под 6,5% годовых и в сумме 5 тысяч рублей. По договору капитализация будет ежеквартальной. Высчитывать прибыль от эффективной процентной ставки удобней всего в несколько этапов:

6,5/100/4=0,016 – получаем процентную ставку для вклада в этом примере;

Проценты по истечении 1 квартала равны 81 руб. (5000*0,016);

За третий квартал получаем 82 руб. путём проведения нехитрых вычислений (5000+81,25)*0,016;

По аналогии считаем третий квартал – (5000+81,25+82,57)*0,016. Итого 83 руб.;

Итого за год к 5 тысячам изначальной суммы вклада добавим проценты за весь период 81 руб., 82 руб. и 83 руб. Полученную сумму умножаем на 0,016=85 руб.

Итого с суммы 5000 рублей за год человек получит прибыль в размере 333 рубля. Изначальная ставка была 6,5% годовых, теперь же с учётом капитализации мы видим, что эффективная ставка равна 6,69%.

Для этого разделим величину возможного дохода на сумму начальной инвестиции. Удобней всего выполнить расчёты потенциальной прибыли, используя для этого онлайн-калькулятор или попросить банковского работника сделать это. Пример наглядно показывает, что частота капитализации оказывает прямое влияние на доход клиента.

Если же человек оформит депозит на тех же условиях, но без капитализации, он получит всего 325 руб.

Рассчитать прибыль от такого банковского продукта в разы проще: достаточно просто поделить сумму на число месяцев, на которые депозит открывается. Если же гражданин выбирает обычную программу, в рамках неё проценты не присоединяются к сумме депозита, а выплачиваются заданным способом. Это может быть перевод на банковский счёт, платёжная карта или выплата наличными.

Какой вклад выбрать: с капитализацией или без неё

Годовая ставка в обоих случаях отличается, поэтому чтобы просчитать доходность той или иной программы, необходимо использовать калькулятор. В первую очередь потребуется высчитать эффективную процентную ставку – этот показатель отражает прибыль клиента с учётом капитализации процентов.

Годовая ставка в обоих случаях отличается, поэтому чтобы просчитать доходность той или иной программы, необходимо использовать калькулятор. В первую очередь потребуется высчитать эффективную процентную ставку – этот показатель отражает прибыль клиента с учётом капитализации процентов.

Если обладатель депозита желает получить максимум прибыли, ему нужно обратить внимание на вклады с ежемесячной (в крайнем случае с ежеквартальной) капитализацией, остальные предложения будут не столь выгодны. Принцип работы простой: в первый месяц на сумму депозита начисляются проценты, затем они плюсуются к телу депозита. Во второй месяц та же фиксированная процентная ставка будет начислена уже на депозит + проценты за первый месяц. Таким образом итоговая прибыльность программы получается в разы выше, чем если бы человек отдал предпочтение вкладу без капитализации.

Пример : депозит в размере 100 тысяч рублей под 10% годовых и с капитализацией каждый календарный месяц. Потенциальный доход от него будет равен 100 тысяч рублей*(1+0,1/12)12*1= 110 471 рублей. Чтобы иметь такой же доход, ставка должна быть 110471,3/100000 = 10,5% годовых. Пример расчётов самый упрощённый, мы не будем брать в учёт возможность пополнения счета, смены валюты и прочие параметры. Зато здесь наглядно видно, в чем преимущество вклада с капитализацией.

Обращаем ваше внимание, что в качестве рекламного хода банки могут предлагать депозиты с капитализацией, но при выполнении расчётов оказывается, что обычная программа оказалась бы выгодней. Поэтому так важно узнать эффективную ставку и не стать жертвой маркетинга. Особенно привлекательным вклад с капитализацией может стать для людей, которые размещают средства на счету в банке на длительный период времени. Если к тому же найти предложение с автоматической пролонгацией, это избавит от необходимости каждый год ходить в банк и перезаключать договор.

Вместе с тем при размещении вклада на длительный период нужно помнить о том, что при желании клиента расторгнуть договор досрочно ставка обычно пересчитывается по минимально установленной для вкладов до востребования. Это приводит к полной потери прибыли. Поэтому

если есть вероятность, что средства со счета придётся обналичить раньше времени, ищите программу с возможностью досрочного снятия.

Все негативные и положительные моменты капитализации

На первый взгляд все очевидно: вклады с капитализацией выгодней обычных. Хотя не для всех клиентов такой вариант подходит. Одни желают, чтобы проценты накапливались на отдельном счету и их можно было использовать как прибавку к заработной плате, своего рода пассивный доход. Другие хотят иметь возможность в любой момент снять со счета часть средств на случай непредвиденных ситуаций или экономических проблем. Обычно в программах, позволяющих частичное или полное досрочное снятие, нет капитализации.

Во многих банках ставка по депозиту с капитализацией ниже, чем по обычной программе. Вот и получается, что те 0,5-1%, которые можно заработать благодаря капитализации, нивелируются более низкой ставкой по договору. В такой ситуации клиенту нужно тщательно просчитать выгоду обеих предложений и выбирать оптимально подходящее. Если же у вас есть свободные финансы и желание получить максимум – в этом поможет вклад с капитализацией.

В заключение

Капитализация процентов по вкладу – это удобный вариант накопления, при этом схема начисления процентов прозрачная и понятная. Вместе с тем ориентироваться лишь на этот параметр при выборе программы нельзя.

Учесть необходимо:

- Свои потребности в ближайшие месяцы и в будущем. Если в перспективе не появится острая необходимость снять средства – выбирайте капитализацию;

- Отдельно уделите внимание проверке надёжности банка. Он обязательно должен принимать участие в программе гарантирования вкладов, что позволит вернуть кровные даже при отзыве у организации лицензии.

- Если банк проверенный, а полученная эффективная ставка выше, чем по обычным программам в других финансово-кредитных организациях – есть смысл выбирать именно этот вариант. Это позволит получить максимум выгоды.

Что такое капитализация процентов на счете по вкладу? Как выполняется расчет процентов по вкладу с капитализацией? Где открыть вклад с ежемесячной капитализацией и пополнением?

Всем привет! Снова с вами я, Алла Просюкова, один из авторов статей проекта «ХитёрБобёр»!

Главное правило инвестирования гласит: «Деньги должны делать деньги». Поэтому, если у вас появилось желание не только сохранить свои накопления на банковском вкладе, но и приумножить их, то вам наверняка будет интересно познакомиться поближе с таким понятием, как капитализация процентов по вкладу.

Именно об этом и пойдет речь в статье.

Кроме того, я дам несколько полезных практических советов, которые позволят избежать досадных ошибок при открытии вклада с капитализацией.

Начнем, друзья!

Вклады - популярный вид сбережения и сохранения средств у граждан всех возрастов с разным уровнем достатка.

И если любой россиянин без труда ответит, что - это размещение денег физлиц на банковских счетах под проценты, то что такое капитализация, знают не все.

Капитализация вклада - это причисление начисленных процентов за период, предусмотренный условиями договора, к основной сумме вклада. В дальнейшем на этот добавленный доход, как и на основную сумму вклада, будут начисляться проценты.

Чтобы окончательно прояснить суть капитализации рассмотрим пример.

Простая мысль о том, чтоденьги должны работать, а не просто лежать дома мертвым грузом под подушкой или матрасом, и приносить доход своему владельцу, посещает многие светлые головы. Результатом этих размышлений обычно становится решение открыть вклад. Далее начинаются мытарства в поиске подходящего кредитного учреждения.

На сегодняшний день финансовые системы знают множество объектов для инвестирования - недвижимость, бизнес, драгоценные металлы, ценные бумаги. Естественно, инвестиции сопряжены с рисками, но научившись их грамотно оценивать, можно достичь на этом поприще вполне реальных успехов. Рассмотрим, что такое капитализация процентов на счете по вкладу.

Капитализация процентов - что это?

Капитализация в данном случае - это вид расчетов и начислений по сумме, которая находится на депозите. Если быть точным, то это начисления, осуществляемые не по окончании срока, от суммы, которая была изначально, а на протяжении всего периода вклада на определенных условиях. Например, это может происходить один раз каждый квартал в течение года. При каждом начислении процент считается не от изначальной суммы, а от той, которая к этому моменту находится на счету. Сумма со временем будет стремительно (или не очень, в зависимости от вашего выбора) расти. Выгоден ли вклад с ежемесячной капитализацией?

Вклады с ежемесячным начислением процентов

В большинстве случаев, если выбрать капиталовложения с условиями ежемесячного зачисления на счет, но процентом пониже, можно выиграть в финансовом отношении больше, чем в случае с начислением раз год, но по более высоким банковским ставкам. Сохранение денег на депозите является одной из наиболее популярных возможностей преумножить вклад. Деньги в этом случае оказываются частично застрахованными от инфляции, да и по соображениям безопасности этот вариант, безусловно, надежен.

Вид и количество депозитов многообразны, как и количество банков, эти услуги предлагающих. Выбирать нужно тот, который подходит именно вам по срокам, цели и процентной ставке. Одной из важнейших характеристик банковских депозитов являются сроки, в которые клиент может получать доход. Рассмотрим положительные и отрицательные стороны капитализации процентов на счете по вкладу.

Плюсы и минусы

Преимущества такого размещения средств, казалось бы, вполне очевидны. Обозначенный выше пример это доказывает. Тем не менее, как и многие другие финансовые инструменты, этот вариант не без недостатков.

К минусам в данном случае можно отнести то, что зачисления снимаются только в определенный период, указанный в договоре, иначе теряются проценты по вкладу. Но смущает этот момент не каждого вкладчика (ведь у всех свои обстоятельства). При досрочном снятии вложенных сумм в полном размере вкладчик получает абсолютно другой доход.

Сложные проценты не всегда более выгодны, чем стандартный метод расчета ставки по депозиту, поскольку эта ставка, как правило, не очень высока, поэтому не всегда стоит делать выбор именно в пользу депозита со сложными расчетами. Лучше, проанализировав все предложенные варианты, остановить выбор на наиболее выгодном с точки зрения доходности. Какая бывает капитализация процентов на счете по вкладу?

Виды

Безусловно, в случае с банковскими вкладами, сложные проценты работают на вкладчика, при правильном расчете и понимании условий, разумеется. Но иногда такой фактор, как капитализация, работает не совсем в позитивном ключе. Например, в случае с кредитами. Повсеместно мы встречаемся с такой ситуацией, когда человек берет совсем не астрономическую сумму, но выплачивает её довольно длительный промежуток времени. На протяжении периода можно было бы давно выплатить задолженность целиком, тем не менее иногда оказывается, что выплачена только часть кредита. Вот тут и появляются те самые сложные проценты. В этих ситуациях расчет таков: с каждым месяцем изначальная сумма растет в соответствии со своим, определенным договором, процентом.

Как происходит капитализация процентов на счете?

Это значит, что расчет переплаты устанавливается от суммы с уже начисленными процентами. Можно понять, что это далеко не самый выгодный вариант кредитования, так как предполагается изначально, что переплачивать меньше можно, выплатив задолженность быстрее. Просто о капитализации в момент выбора кредита никто не думает, а невыгодность условий не всегда очевидна.

Существует и такой вид капитализации, как рыночная. В этом случае анализируют денежный рост, как показатель эффективности определенной отрасли экономики, сферы деятельности или отдельно взятого предприятия. Если, к примеру, выбрать определенную организацию, то, изучив ее бухгалтерский отчет, можно проследить движение оборотных средств данной фирмы в ту иди другую сторону. Для того чтобы получить целостную картину, нужно учесть лишь тот капитал, который принадлежит самой организации, исключив из расчетов все заемные средства. Рыночная капитализация никак не соотносится с депозитными вкладами, она скорее позволяет увидеть общие тенденции развития этого процесса.

На что обратить внимание при выборе?

В первую очередь нужно изучить сведения о самом банке, и, несмотря на все предлагающиеся преимущества, постараться объективно оценить все за и против. Независимо от запредельности предлагаемых доходов, безопасность денег - это первоочередная характеристика при выборе. Например, такой очевидный факт, чем нереальнее и выгоднее для вкладчика проценты по вкладам, тем более банк нуждается в ваших средствах, тем меньше у него своих средств. Как правило, это прямой путь к банкротству.

Как правильно выбрать вклад с пополнением и капитализацией?

Конечно, небольшие вклады почти всегда попадают под действие страховки. И все же лучше иметь дело лишь с проверенными кредитными учреждениями. Выбор осуществлять нужно по нескольким критериям: отзывы клиентов, срок существования банка, репутация. Второй основной момент (при выборе капитализации вклада) - это то, как быстро эти деньги могут понадобиться и будет ли в них нуждаться клиент в ближайшее время. Если ответ на этот вопрос положительный, то очевидно, что нужно рассматривать краткосрочные вложения.

Не стоит останавливаться на первом попавшемся предложении, поскольку в нашей стране работает, и вполне успешно, много крупных банков и прочих финансовых учреждений, которые предлагают выгодные, конкурентоспособные банковские продукты. Стоит сравнивать не только разные учреждения, но и разные виды вкладов, так как многие из них имеют какие-либо уникальные условия для клиентов.

Что такое капитализация процентов на счете 08? Разберемся.

В бухгалтерском учете начисленные по кредиту проценты необходимо относить на дебет счета 08. Но только в том случае, если кредит взят для того, чтобы создать инвестиционный актив, проценты включают в его первоначальную стоимость.

Периоды зачисления по депозитам

Все периоды, в которые банк начисляет процент, выбирает и предлагает сам банк. Вкладчик же соглашается с ними или отвергает условия, предложенные ему. Различают такие варианты зачисления:

Капитализация в Сбербанке

Популярна капитализация процентов на счете по вкладу в Сбербанке. Там можно выбрать наиболее подходящий вклад из линейки продуктов, например, «Пополняй», Сохраняй», «Управляй». По каждому такому вкладу доступна капитализация. То есть начисленные проценты будут причисляться к общей сумме, и уже в дальнейших периодах процент будет более выгодным.

Вывод

Из всего сказанного выше можно сделать вывод, что такое явление, как капитализация процентов на счете по вкладу, имеет все же больше положительного, чем отрицательного. Этот вид вкладов рассчитан на людей, интересующихся стабильностью дохода, а также имеющих желание получать максимально возможную прибыль за наиболее короткий срок.